テキサス州の集合住宅市場の展望レポート②後編

/

Photo by Seb Doe on Unsplash

先日の記事では、集合住宅市場の需要についてのレポートを解説していきました。今回は後半として、供給部分について解説していきます。

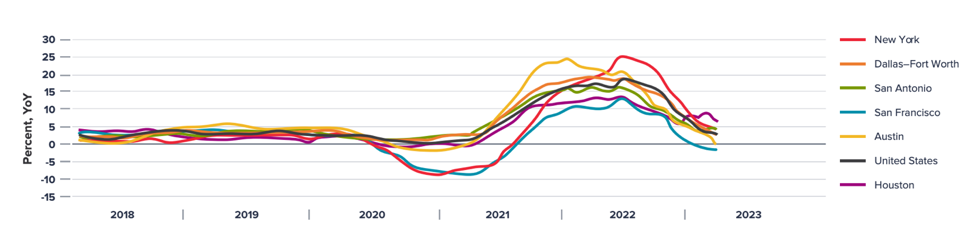

最近、テキサスの各主要都市においてオフィスの空室率が増加していますが、これは新しい在庫の増加が主な原因とされています。特に、空室率はかつて低かったレベルから、パンデミック前のレベルに戻ってきているようです。この動向は、多くの市場で過度に懸念されるほどのものではないと思われます。

オースティンでは、現在建設中の新しい需要として約42,000ユニットがあり、これはほぼ4年分の新しい需要に相当します。これは、供給過多への道を歩んでいる可能性を示唆しています。通常、新しい供給が建設中の段階で2年から2.5年分の需要に適合するのが理想とされていますが、オースティンの状況はこの基準を大きく上回っています。

一方で、ダラス-フォートワースとサンアントニオの市場は、それぞれ2.7年分と2.3年分の需要が建設中であり、これらの市場は比較的バランスが取れていると評価できます。これに対し、ヒューストンは建設中の需要が1.8年分に過ぎないため、供給不足に陥る可能性があります。

未来の供給:

将来の供給は、金融の引き締めにより新しい許可が減少しているため、制約される見込みです。多くのプロジェクトが経済的に不可能になり、延期やキャンセルが報告されています。

商業不動産融資の引き締まり:

過去三四半期、商業不動産の建設と開発は金利の高騰、低いLTV比率、厳しい貸し手の条件により打撃を受け、融資基準が大幅に引き締められました。2023年第1四半期には、融資機関の70%以上が基準の厳格化を報告、これは2022年末よりも高く、歴史的には高いレベルですが、金融危機時のピークよりは低い状況です。

多世帯住宅供給の概要

テキサスの主要都市では、近い将来供給不足が予測されています。特にヒューストンは、建設中の在庫が需要を下回り、新しい許可が減少しているため、2024年末から2025年にかけて賃貸料率が大幅に上昇する可能性が高いです。DFWとサンアントニオも2.5~3年後に供給不足の問題に直面するでしょう。一方、オースティンは新しい需要の4年分の在庫が建設中で、2026年まで供給過多の状況が続く可能性があり、賃貸料率の減少が予測されています。新しいテスラ工場の近くに多くの新しい建設があり、オースティン市内での他のサブマーケットの機会が存在するかもしれません。全体として、テキサスの賃貸料率の成長は過去の二桁の増加から年3~5%の範囲に落ち着いています。

投資需要とキャップレートの見通し:

金融機関の60%以上が多世帯住宅の不動産融資の基準を厳格化しており、これが物件の購入需要を減速させ、価格を下げ、キャップレートを上げています。2023年半ばまでキャップレートは上昇が予想され、その後利息率の改善に伴い安定するでしょう。2021年から、全国の商業不動産のキャップレートが上昇していますが、2024年には改善が見込まれます。テキサス州のヒューストン、ダラス、サンアントニオのキャップレートは全国平均より低い一方、オースティンは賃貸料率の減少の影響を受け、キャップレートが高くなる可能性がありますが、市場の魅力により、長期的には州内の他の地域と同じトレンドになると予想されます。

まとめ:

供給の観点で重要な点として、現在の空室率はパンデミック以前の10年間の平均レベルに近づいており増加している状況ですが、これが将来の供給に大きな影響を与えることは考えにくいと考えられます。市場は自己調整の過程にあり、過去の傾向と比較しても現在の動きが異常であるとは言えません。

この分析から、過剰供給や供給不足が懸念される地域もあるものの、テキサス州の不動産市場は全体として健全で、これらの変動は市場の自然なサイクルの一環であると結論付けられます。

Source: All My Investments Live in Texas – report by SWBC

関連記事:

テキサス州の集合住宅市場の展望レポート①前編 Oct 11, 2023

テキサスの集合住宅市場:今後の展望と現在の動向 Oct 10, 2023